引言

由于我國人口基數龐大、醫療支出不斷增加、醫保覆蓋面擴大和醫療需求上升,近十幾年來,我國骨科行業快速發展,目前已成為世界上第二大骨科植入耗材市場,僅次于美國。隨著社會老齡化進程加速,行業技術不斷發展,以及產業政策大力支持,我國骨科市場將持續保持高速增長。希望通過本文,能夠幫助大家對行業概況有個整體認識和了解。

一、骨科與骨科臨床1.1骨骼與運動系統

骨骼是人體最重要的器官之一,具有構成人體支架、支撐人體、保護重要器官、協助身體運動的作用。

骨骼與肌肉、軟骨和韌帶組成人體運動系統。骨骼支撐身體維持形狀和外觀;骨骼肌收縮舒張為運動提供持續的動力;覆蓋著軟骨的關節面緩震減壓,讓活動變得更順暢;韌帶將各部分連接起來,確保各個部件的穩定。

1.2骨科定義

骨科學又稱矯形外科學(orthopaedics),是醫學的一個專業或學科,研究骨骼肌肉系統的解剖、生理與病理,運用藥物、手術及物理方法保持和發展這一系統的正常形態與功能,以及治療這一系統的傷病。

骨科疾病的治療方式有藥物、物理治療和手術治療等,在骨科臨床中偏重于手術治療。骨科按照治療部位、方式的不同,通常分為創傷、脊柱、關節、骨腫瘤、小兒骨科、運動醫學等亞分科。

1.3骨科疾病與分類

骨科治療的疾病,按照亞分科分為:

- 創傷類疾病:如肱骨、橈骨和脛骨等四肢部分發生閉合性骨折或開放性骨折等疾病;

- 脊柱類疾病:如頸椎、胸椎和腰椎等部位發生椎體骨折、畸形、椎管狹窄、椎間盤突出以及骨腫瘤等疾病;

- 關節類疾病:如肩關節、髖關節、膝關節等發生骨關節炎、骨腫瘤等需要進行人工關節置換的疾病;

- 運動醫學類疾病:如肩關節、髖關節、膝關節以及小關節等部分發生韌帶撕裂、關節不穩等疾病。

1.4骨科醫患

2018年我國骨科專科醫院數量達到654家,較2017年同比增長6%,2010年至2018年骨科專科醫院數量年均復合增長率達6.9%。2018年骨科專科醫院的醫生數量為13萬人,同比增長15%,2010年至2018年年均復合增長率達8.8%。

患者人數方面,2018年骨科專科醫院入院患者人數達145萬人,同比增長15%,2010年至2018年入院患者人數年均復合增長率達13%以上。另外,2018年骨科專科醫院手術人數達到63萬,連續兩年增長15%左右。

從醫患雙方的增長速度來看,骨科疾患的治療需求的增長超過骨科醫院和醫生的增長速度。

骨科產品,主要指骨科醫療器械,是用于治療骨科疾病的醫用耗材及相關手術配套設備工具。骨科醫療器械按照物理架構可分為內固定和外固定的兩種方式,植入體內的稱之為內固定主要包括關節、接骨板、螺釘等等,外固定是在體外的一種固定方式,主要包括外固定架,夾板、繃帶、石膏等。

骨科耗材作為最主要的骨科產品,是指用于人體骨骼及相關軟組織的替代、修復、補充及填充的一大類植入物、手術耗材的統稱。

骨科植入耗材指的是通過手術植入人體,可以起到替代、支撐人體骨骼或者可以定位修復骨骼、關節、軟骨等組織的器材材料,主要包括骨接合植入物及關節植入物,如接骨板、接骨螺釘、髓內釘、脊柱內固定植入物、人工關節等,屬于高值醫用耗材類醫療器械,因為長期植入人體,對人體的生命和健康影響較大,且價值通常較高,按照我國醫療器械分類管理的規定,一般屬于三類醫療器械。骨科植入耗材根據使用部位的不同,可以分為創傷類、脊柱類、關節類和其他四大類,包括創傷類植入物、脊柱類植入物、關節類植入物以及運動醫學植入物等;

骨科手術耗材:非植入性耗材,主要用于微創手術領域等,可主要分為脊柱微創手術(例如椎體成形術、椎間孔鏡手術等)耗材和運動醫學耗材等。

骨科配套設備主要用于輔助醫生進行手術,包括植入類手術配套工具(eg 關節置換手術用的設備、關節鏡和椎間孔鏡、手術機器人等。

創傷類植入物產品主要指可將各類骨折損傷進行復位、固定并維持其穩定的骨科植入物,主要產品可分為內固定系統和外固定支架,內固定系統又可分為鎖定鋼板系統、普通鋼板系統、髓內釘系統和足踝類系統等。

脊柱類植入產品主要指可實現因脊柱系統畸形、退行性腰椎間盤病變、椎體滑脫、脊柱腫瘤等原因導致的椎體切除后的矯正、復位和融合等功能的內固定人體植入物,主要產品可分為椎弓根螺釘、連接棒、連接鋼板、融合器等。

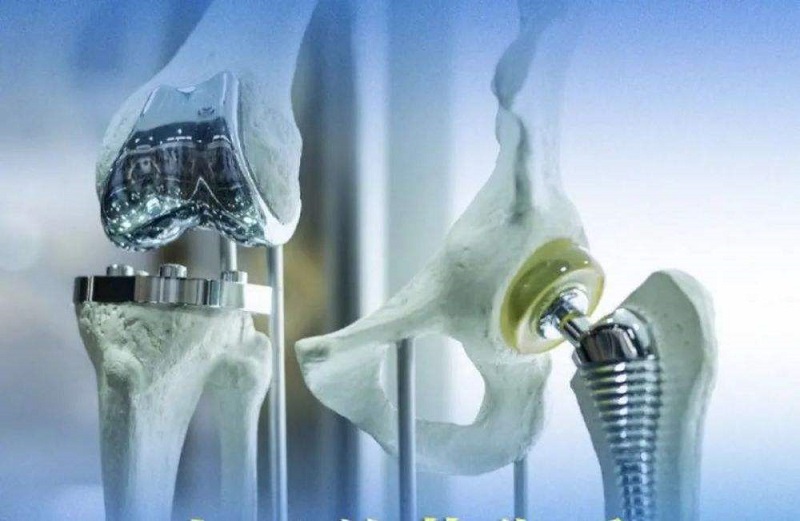

關節類植入物產品主要指實現因關節周圍骨折、累計關節的骨腫瘤及其他原因引起的骨缺損等關節障礙的關節功能重建的人體植入物,主要產品可分為人工膝關節、髖關節和肩關節以及小關節等。

運動醫學類植入產品主要指在全關節鏡或者關節鏡輔助下對韌帶、關節囊、肌腱等軟組織的形態修復以及功能重建等,主要產品包括錨釘、界面釘、縫線、帶袢鈦板、人工韌帶以及刨削刀頭等。

二、骨科市場

2017年骨科行業占據全球醫療器械9%的市場份額,是第四大細分領域、第三大耗材類細分市場。2012年至2018年,全球骨科市場由433億美元增長至512億美元,年均復合增長率為3%,預計2018-2023年將繼續以3.6%的年均復合增長率增長,2023年市場規模將達到610億美元。

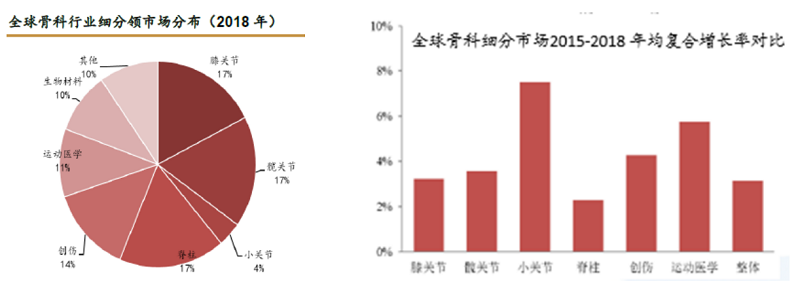

在細分領域,2018年關節類產品(膝關節、髖關節和小關節)占據骨科主要市場份額,合計占比為37%,脊柱類占比18%,創傷類占比14%,運動醫學類占比11%。2015-2018年小關節置換和運動醫學市場年均復合增長率高于行業整體增長率和其他細分領域增長率,分別為7.5%和5.8%,預計仍將會以6%左右的增速增長。

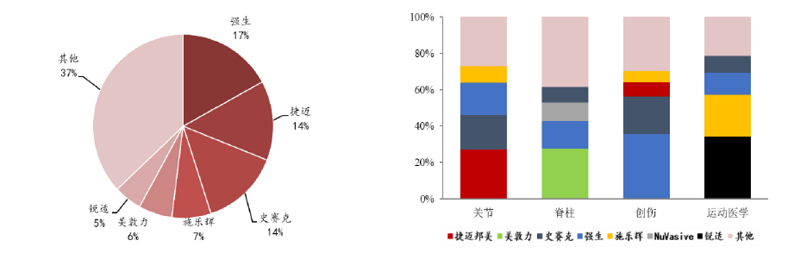

全球骨科行業經過多年的整合并購,目前市場集中度已經很高,2018年前六家巨頭收入合計占據骨科市場規模的60%以上,其中第一梯隊的強生、捷邁邦美和史賽克分別占比17%、14%和14%,施樂輝、美敦力和銳適處于第二梯隊,市場份額稍小,分別占比7%、6%和5%。

骨科行業作為醫療器械重要的細分領域,所在領域的前五大公司在全球醫療器械行業中也占據重要地位。

2.2中國骨科市場

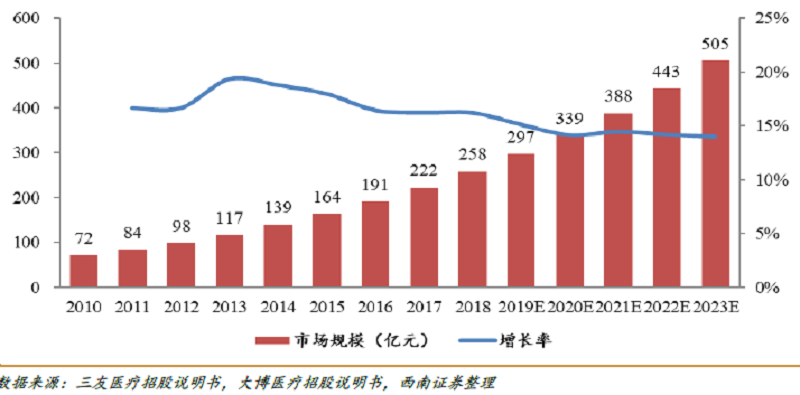

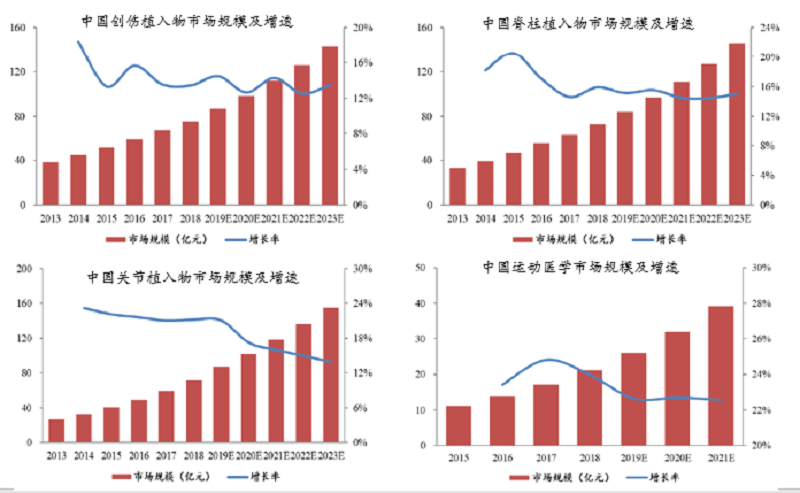

我國骨科器械行業發展時間大約30多年左右,我國骨科市場目前處于快速增長階段。2018年我國骨科市場規模達到258億,2010-2018年市場規模年均復合增長率達到17%,預計2018-2023年將保持14%的年均復合增長率,到2023年市場規模將超過500億元。

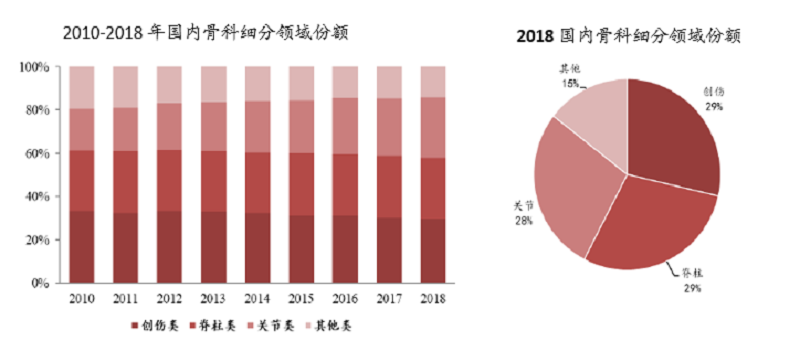

從細分領域看,2010 年至2018 年創傷市場占比持續降低,關節市場占比持續提升,脊柱市場占比較為穩定。2018 年創傷和脊柱類植入物市場占比均接近29%,關節類植入物占比略低,市場占比28%,運動醫學等其他植入物占比約15%。

目前,中國骨科消費結構與歐美發達國家有較大差別,主要因為國內消費水平和消費觀念有較大差距,但正以較快的速度朝著發達國家水平發展。

創傷領域:2013年-2018年國內骨科創傷市場年均復合增長率為15%,2018年市場規模達到76億,同比增長14%,預計2018-2023年將保持13%的年均復合增長率,2023年市場規模將超過140億元。

脊柱領域:2013年-2018年國內骨科脊柱市場年均復合增長率為17%,2018年市場規模達到73億,同比增長16%,預計2018-2023年將保持15%的年均復合增長率,2023年市場規模將超過145億元。

關節領域:2013年-2018年國內骨科關節市場年均復合增長率高達22%,2018年市場規模達到72億,同比增長21%,預計2018-2023年將保持17%的年均復合增長率,2023年市場規模將超過150億元,成為骨科第一大細分市場。

運動醫學領域:2015年-2018年國內骨科創傷市場年均復合增長率為24%,2018年市場規模超過20億,同比增長24%,預計2018-2021年將保持23%的年均復合增長率,2023年市場規模將接近40億元。

國內骨科市場整體仍處于快速增長階段,創傷和脊柱領域具有提升市場份額的機會,在關節和運動醫學領域將具有較大的國產替代空間和行業快速增長的機遇。

三、骨科行業態勢

3.1產業鏈圖譜

骨科器械產業鏈來看,上游主要是原材料加工工廠和材料提供商,中游主要是各大產品生產廠家,下游則是服務提供商以及終端醫院。

骨科行業屬于技術密集型產業,各類骨科耗材和相關配套器械工具的研發、生產涉及醫學、生理學、材料學等多個學科,產品直接或間接應用于人體的脊柱、關節等組織,對技術水平要求較高,特別是在脊柱類和關節類領域,由于植入需要長期存在于體內,對產品的生物相容性、耐腐蝕性以及設計結構都有極高的要求。

3.2需求端

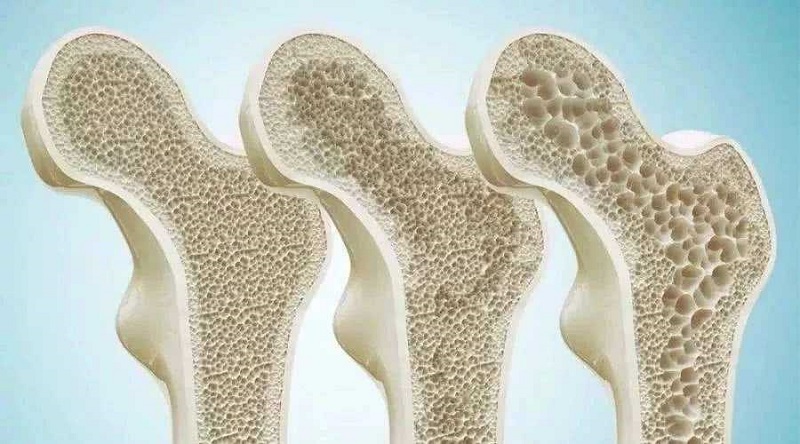

骨科疾病發病率與年齡相關性極高,隨著年齡的增長,人體發生骨折、脊柱側彎、脊椎病、關節炎、關節腫瘤等骨科疾病的概率大幅上升。

隨著年齡增長,人體骨量呈先增長后不斷下降的趨勢,骨量減少嚴重會導致骨質疏松。對于男性,20-30歲左右可達最高骨密度,隨后隨年齡增長骨密度平緩下降。其中,女性在絕經后骨量將顯著下滑。

根據衛健委2018年發布的中國首個骨質疏松癥流行病學調查結果顯示,我國40-49歲人群骨質疏松癥患病率為3.2%,其中男性為2.2%,女性為4.3%;65歲以上人群骨質疏松癥患病率更是高達32.0%,其中男性為10.7%,女性為51.6%。

骨科疾病屬于典型的老年性疾病,60 歲以上老年人屬于骨科疾病高發年齡段。中國建國后第一波嬰兒潮將于2021 年進入60 歲以上年齡階段,骨科高風險患病人群將持續高增長。隨著生活方式的逐漸改變,長期伏案工作、久坐、長時間駕車等不良習慣,椎間盤突出的發病人群也在逐漸年輕化。生活方式變化和疾病譜變化包括運動人群的持續增長,相關疾病的發病率將持續提升,運動導致的韌帶撕裂等將促進運動醫學市場擴容;年輕人的椎間盤突出的發病增多,以椎間孔鏡技術為代表的微創治療方式普及和脊柱微創治療發展。

3.3骨科臨床

骨科傷病譜的變化,要求骨科臨床的治療、研究、預防相適應的變化,這也決定了骨科今后的發展方向。現代科學的發展,既要有精細的分科,同時更強調多學科的合作,骨科的發展同樣如此,骨科會在目前分科的基礎上進一步向專科專業化發展,尤其是在Top的教學科研型的綜合醫院及專科醫院。同時未來的骨科發展,還會不僅要求更加重視同基礎醫學的結合,而且臨床的醫生和專家會更重視充分利用先進的科學技術成果。

未來的骨科臨床醫療工作的分工精細化和專業化,加上分級診療的推進,骨科醫療資源的分層趨勢也會更加明顯,也會更加重視臨床質量和效率的提升。骨科診療方案的規范化、標準化,病患治療的個體化、精準化是臨床診療的發展方向。

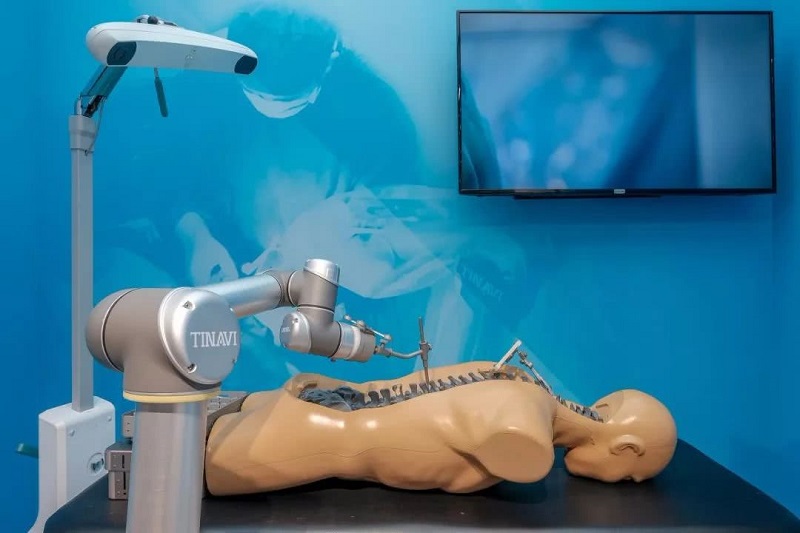

損傷控制骨科、微創骨科、計算機輔助骨科、加速康復骨科正在逐步建立、完善和發展。隨著術中導航技術、骨科定位技術、機器人技術和人工智能的快速發展,高級別的智能微創骨科手術必將替代一般微創手術成為創傷骨科的主要技術之一。新型內植物向研發出符合國人骨和關節解剖生理特點是必然趨勢。數字化骨科技術包括醫學影像處理與三維建模技術,計算機輔助導航技術、增強現實技術、VR技術會進一步推進在骨科器械中的應用。

3.4產業端

骨科醫療器械行業目前還是處于產業發展的成長期,我國骨科醫療器械產業整體技術仍處于中等偏下水平,產品主要集中在中低端市場,國內企業在產品設計、原材料加工、生產工藝、表面處理能力、工具制造等方面的技術水平仍有待提升。早期的發展一方面存在以上不足,一方面受益于強大需求側及支付能力的提升,未來的發展空間巨大。其中脊柱和關節領域更加受益于老齡化趨勢,脊柱疾病微創治療方式的推廣會持續擴容市場,關節置換滲透率提升空間較大,運動醫學受益于運動的普及以及對生活質量的提升,市場潛力較大。

國內骨科市場目前整體上還是外資占優勢,國外大型醫療器械制造商歷史悠久、技術先進,積聚了較強的資金和人才優勢, 掌握高端醫用高值耗材產品的相關技術,同時通過收購國內企業或由國內企業OEM 的方式降低成本,擠壓了傳統國內廠商的生存空間。國內企業依靠成本優勢、政策支持和技術基本,骨科行業的國產化在增長的過程中,其中創傷市場國產化比例已到70%,脊柱市場國產化比例為40%,關節市場國產化比例為30%,運動醫學市場國產化比例僅為5%左右。近年來,隨著我國醫學、生理學、材料學等行業的技術進步以及國產企業的迅速崛起,我國骨科醫療器械行業技術水平顯著提高,與發達國家廠商在技術的差距逐漸縮小。

骨科產業發展在未來的3-5年仍有一定國產替代空間,尤其是關節和運動醫學領域國產替代空間較大。國內骨科器械產品憑著價格優勢搶奪進口產品市場,越來越多的患者傾向于主動選擇國產骨科器械,加上醫保對國產產品的傾斜,客觀上促進國產骨科器械發展。在進口替代的進程中,成本優勢、價格優勢依然是關鍵。

而后期的發展更需要依靠國產的創新,從me too 、me better 、me best到 me first。中國人口體量大,國內就能夠形成單一的巨大市場,同時改革開發40年工業化進程已經在生產制造端積累了較好的工業基礎和人才基礎,中國骨科行業未來20年能夠充分享受工程師宏利帶來的發展機遇,骨科產品的創新和工程化是產業端發力的關鍵。

四、行業機遇

我國骨科市場處于快速發展期,良好的市場前景以及巨大的成長空間為企業發展帶來更大的動力。

從歐美企業的發展歷史來看,市場的主要參與者紛紛通過兼并收購的方式進行整合。除了內生型的生長,骨科巨頭的發展更主要的是通過收購產品和公司,提高經營能力、提升效率,擴大規模和提高利潤。強生于2012年收購瑞士醫療整形設備制造Synthes 后將其加入 DePuy 子公司,成為強生 Depuy Synthes;史賽克于 2013 年收購中國企業創生醫療,美敦力于 2012 年收購康輝醫療;施樂輝先后收購美國運動醫學產品制造商 ArthroCare Corp 、骨科機器人公司 BlueBelt等,都是這樣的先例。未來中國的醫療器械行業會有更多收購兼并的整合機會,尤其是二級市場中上市公司會有更多并購的需求釋放,為骨科行業企業尤其是在行業內已經具有相當規模的企業提供了發展機遇。

在技術推動、政策帶動、資本助力下,也會給更多的創新創業企業以機會,尤其是在新材料、計算機輔助技術、AI、3D打印、手術機器人等方向上。而骨科的關鍵樞紐在臨床,骨科醫生是核心,滿足臨床醫生需求的產品才有商業化的可能。

隨著微創理念的發展,骨科計算機輔助技術、計算機導航定位系統、骨科手術機器人等技術的應用會極大提高手術的精確度和安全性,所形成的產品和服務越來越多地出現在骨科手術中。3D打印技術為骨科手術植入物提供了更多的選擇空間,個性化假體、特殊結構假體得以實現,滿足臨床治療個性化需求。新材料技術,符合人體需求、生物相容性更好的材料,新型合金材料、新型涂層材料和復合材料與骨科臨床的結合,給骨科臨床提供更好的解決方案。這些都為骨科行業帶來更多的發展機遇。

(文中數據均來自公開資料,文章觀點不構成投資建議)